Nieuwe pensioenovereenkomsten

Pensioenfondsen hebben traditioneel vaak middelloonregelingen aangeboden om verschillende redenen:

- Voorspelbaarheid: Pensioen wordt berekent o.b.v. een percentage van het gemiddelde salaris gedurende de dienstjaren, wat kan resulteren in een stabiele en betrouwbare pensioenuitkering na pensionering. Ofwel een uitkeringsovereenkomst. Voor werknemers was dit ook eenvoudiger te begrijpen.

- Solidariteit: Middelloonregelingen bevorderen solidariteit tussen generaties en werknemers in een pensioenfonds. Oudere werknemers profiteren van een hogere pensioenopbouw van jongere werknemers.

- Lange dienstverbanden: Middelloonregelingen zijn vaak gunstiger voor werknemers die gedurende hun hele carrière bij dezelfde werkgever blijven, omdat ze gedurende vele jaren een consistent salaris kunnen hebben en zo een aanzienlijk pensioen kunnen opbouwen.

- De Pensioenwet bepaalde tot 1 juli 2023 echter ook bepaald dat de toekomstige uitkeringen jaarlijks rentedragend moeten worden gefinancierd en pensioenfondsen de opgebouwde pensioenen tussentijds -onder het Financieel Toetsingskader (Ftk)- kunnen verlagen bij dekkingstekorten.

Mede door de lage marktrente van de afgelopen jaren hebben pensioenfondsen de pensioenen nauwelijks geïndexeerd, niet geïndexeerd en/of tussentijds verlaagd.

In het kader van de Wet Toekomst Pensioenen (WTP) mag vanaf 1 juli 2023 geen nieuwe middelloon regeling meer worden getroffen tenzij deze gedurende de transitieperiode een uitbreiding vormt bovenop de bestaande pré-WTP regeling.

Vanaf 1 juli 2023 is de pensioenovereenkomst enkel nog een premieovereenkomst en mag bestaan uit de volgende pensioenvormen:

- een solidaire premieovereenkomst;

- een flexibele premieovereenkomst; of

- een premie-uitkeringsovereenkomst.

|

|

Solidaire premieovereenkomst |

Flexibele premieovereenkomst |

Premie uitkeringsovereenkomst |

|

Samenhang opbouw en uitkering. |

Geïntegreerde opbouw- en uitkeringsfase (één collectief). |

Gescheiden opbouw- en uitkeringsfase. |

Gescheiden opbouw- en uitkeringsfase. Bij PPI alleen opbouwfase mogelijk. |

|

Beleggingskeuzes |

Nee |

Ja |

Ja |

|

Rendement |

Rendementen en risico’s worden collectief verdeeld over de gehele portefeuille.

|

Rendement volgt uit de leeftijdsafhankelijke beleggingsmix en wordt verwerkt in het individuele pensioenkapitaal. In de opbouwfase geen deling beleggingsrisico met pensioengerechtigden. |

Rendement volgt uit de leeftijdsafhankelijke beleggingsmix en wordt verwerkt in het individuele pensioenkapitaal. In de opbouwfase geen deling beleggingsrisico met pensioengerechtigden. |

|

Risicodeling |

(Extra) risicodeling via verplichte solidariteitsreserve. Omvang van de solidariteitsreserve is maximaal 15% van het pensioenvermogen). |

Optionele risicodelingsreserve (NB. voor verplichte pensioenregelingen verplicht). Omvang maximaal 15% van het pensioenvermogen. |

Geen. |

|

Aankoop vast pensioen voor pensioendatum |

Nee |

Nee |

Ja tussentijds binnen 15 jaar voor AOW datum |

|

Shoprecht |

Nee |

Beperkt |

Ja |

|

Variabele of vaste uitkering |

Variabele uitkering (default). Er is geen keuzevrijheid: het pensioen is altijd variabel. |

Keuze voor variabel of vaste uitkering. Werkgevers kiezen de standaardoptie (vast of variabel), deelnemer kan altijd kiezen. |

Vrije keuze bij deelnemers. |

Solidaire premieovereenkomst

Deze pensioenvorm zal bij pensioenfondsen mogelijk het meeste gaan voorkomen omdat deze vorm de meeste overeenkomsten heeft met de middelloon regeling. Actieve deelnemers dragen gezamenlijk bij aan het pensioenfonds om de pensioenuitkeringen voor alle deelnemers te financieren. In een solidaire pensioenovereenkomst delen alle deelnemers in de risico's en kosten van het pensioenfonds, en de fondsbeheerders proberen een evenwicht te bewaren tussen de betaalde premies en de uitkeringen die aan gepensioneerden worden verstrekt. In de middelloon regeling van pensioenfondsen speelde solidariteit ook een grote rol.

Kenmerken van een solidaire pensioenovereenkomst kunnen zijn:

- Gedeelde financiering: Alle deelnemers dragen bij aan het pensioenfonds door middel van premiebetalingen. Deze premies worden doorgaans op basis van een vastgesteld percentage van het salaris of het inkomen van de deelnemers ingehouden.

- Risicodeling: In een solidaire pensioenregeling delen deelnemers het risico van beleggingsresultaten en economische schommelingen. Dit betekent dat als het rendement van de beleggingen van het fonds tegenvalt, de deelnemers mogelijk lagere pensioenuitkeringen ontvangen. Als het rendement goed is, kunnen de uitkeringen hoger zijn.

- Solidariteit: Solidaire pensioenovereenkomsten bevorderen solidariteit tussen generaties en deelnemers. Jongere deelnemers betalen premies die deels worden gebruikt om de uitkeringen van oudere gepensioneerden te financieren, met de verwachting dat toekomstige generaties op dezelfde manier zullen bijdragen.

- Collectieve verantwoordelijkheid: Het beheer van het pensioenfonds en de investeringsbeslissingen worden vaak genomen door een collectief bestuur of pensioenfondsbeheerders, die verantwoordelijk zijn voor het waarborgen van de financiële stabiliteit en duurzaamheid van het fonds.

- Evenals de middelloon pensioenregeling weinig aanvullende keuzemogelijkheden voor deelnemers.

Flexibele premieovereenkomst

In dit type pensioenregeling hebben deelnemers en werkgevers meer keuze en flexibiliteit met betrekking tot de opbouw, financiering en uitkering van het pensioen. In tegenstelling tot traditionele pensioenregelingen, die vaak gebaseerd zijn op vaste bijdragen en vaste uitkeringsniveaus, biedt een flexibele pensioenovereenkomst meer aanpassingsmogelijkheden aan de individuele behoeften en omstandigheden van de deelnemers.

De belangrijkste kenmerken van een flexibele pensioenovereenkomst kunnen zijn:

- Keuze in bijdragen: Deelnemers kunnen mogelijk kiezen hoeveel ze bijdragen aan hun pensioenfonds. Dit kan resulteren in lagere bijdragen voor deelnemers in bepaalde jaren en hogere bijdragen wanneer ze meer financiële middelen beschikbaar hebben.

- Beleggingskeuzes: Deelnemers kunnen vaak kiezen uit verschillende beleggingsmogelijkheden voor hun pensioenfondsen. Ze kunnen bijvoorbeeld kiezen voor een defensieve, gebalanceerde of offensieve beleggingsstrategie, afhankelijk van hun risicotolerantie en lange termijndoelen.

- Uitkeringsflexibiliteit: Bij pensionering hebben deelnemers mogelijk meer flexibiliteit in hoe ze hun pensioenuitkeringen ontvangen. Ze kunnen ervoor kiezen om een vast pensioenbedrag te ontvangen, een variabel pensioen dat afhankelijk is van beleggingsresultaten, of zelfs de mogelijkheid om een deel van hun pensioenvermogen in een lump-sum uitkering te ontvangen.

- Levensfasegerichte aanpak: Flexibele pensioenregelingen kunnen de mogelijkheid bieden om de pensioenopbouw en -uitkeringen aan te passen aan veranderende levensomstandigheden, zoals de behoefte aan meer inkomsten tijdens bepaalde levensfasen.

- Risicodeling: In sommige gevallen kunnen flexibele pensioenregelingen bepaalde vormen van risicodeling bevatten tussen deelnemers of tussen generaties, vergelijkbaar met solidaire pensioenregelingen.

Voornaamste doel van de flexibele pensioenregeling is om deelnemers meer controle te geven over hun pensioenplanning en om beter aan te sluiten bij de diversiteit van financiële situaties en behoeften van deelnemers.

Premie-uitkeringsovereenkomst

Een premie-uitkeringsovereenkomst (ook wel een defined contribution plan genoemd) is een type pensioenregeling waarbij de werkgever periodiek premies of bijdragen stort in een pensioenverzekering of pensioenrekening voor de werknemer. De uiteindelijke pensioenuitkering is niet vooraf bepaald, maar hangt af van de bijdragen die zijn gestort en de rendementen die zijn behaald op de beleggingen van die bijdragen.

Hieronder enkele kenmerken van een premie-uitkeringsovereenkomst:

- Individuele opbouw: Elke werknemer heeft zijn of haar eigen pensioenpot waarin premies worden gestort. De hoogte van de premies kan variëren op basis van verschillende factoren, zoals het salaris van de werknemer en het beleid van de werkgever.

- Beleggingskeuzes: Werknemers hebben meestal enige mate van zeggenschap over hoe het geld in hun pensioenrekening wordt belegd. Ze kunnen kiezen uit verschillende beleggingsopties, zoals aandelen, obligaties, fondsen, enz.

- Rendementen en risico's: Het uiteindelijke pensioenbedrag dat een werknemer ontvangt, is afhankelijk van de prestaties van hun beleggingen. Dit betekent dat werknemers zowel de kans hebben om te profiteren van positieve rendementen als het risico lopen op verliezen, afhankelijk van de marktomstandigheden.

- Overdraagbaarheid: Een van de kenmerken van een premie-uitkeringsovereenkomst is dat de werknemer zelf kan kiezen bij welke pensioenverzekeraar de uitkeringen kan aankopen (shoprecht).

- Geen gegarandeerd pensioenbedrag: Anders dan bij een pensioenregeling met vaste uitkeringen, zoals een pensioenfonds met een gegarandeerde maandelijkse uitkering, is er geen vastgesteld pensioenbedrag dat de werknemer kan verwachten bij pensionering. Het pensioenbedrag is afhankelijk van de bijdragen en de beleggingsprestaties. Bij enkele pensioenuitvoerders kan de rente tussentijds wel worden vastgezet ofwel over een deel of geheel van het opgebouwde pensioenkapitaal tegen een vaste rente toekomstige pensioenuitkeringen worden aangekocht.

Bij een premie-uitkeringsovereenkomst ligt de nadruk meer op individuele pensioenverantwoordelijkheid en is de werkgever veelal niet verplicht om een pensioenregeling aan te bieden. Deze regelingen bieden werknemers meer flexibiliteit en controle over hun pensioenplanning, maar leggen ook meer risico bij hen, aangezien de uiteindelijke uitkeringen afhankelijk zijn van beleggingsresultaten.

Vandaar dat de kwaliteit van de pensioenregeling en pensioencommunicatie een belangrijke rol spelen.

Maximale toetredingsleeftijd van 21 naar 18 jaar

Vanaf 1 januari 2024 geldt voor zowel bestaande als nieuwe werknemers een verplichte deelname vanaf 18 jaar i.p.v. 21 jaar. Pensioenuitvoerders zullen de reglementen hierop aanpassen en werkgevers een aangepaste uitvoeringsovereenkomst of addendum sturen. Pensioenfondsen passen het uitvoeringsreglement

Bij een reeds gelijkblijvende premie (flatrate) geldt dezelfde premie.

Werknemers die nu jonger zijn dan 21 jaar dienen dus vanaf 1 januari 2024 te worden aangemeld.

Wanneer de eigen bijdrage als percentage van de pensioengrondslag (niet percentage van de premie) nu al gelijk is aan het beschikbare premiepercentage van cohort 21-25, dan moet de keuze gemaakt worden om de eigen bijdrage voor iedereen te verlagen of alleen voor cohort 18-20. In het laatste geval is sprake moet de werkgever een objectieve rechtvaardigingsgrond hebben voor het verlagen van de eigen bijdrage bij alleen de jongste deelnemers. De werkgever moet voor zijn situatie de afweging maken op gebied van legitimiteit, passendheid en noodzakelijkheid. Hierbij kan bijvoorbeeld de vraag aan de orde zijn of er een reëel alternatief is.

Het minimumloon kan lager worden dan de wettelijke franchise (drempelbedrag) waardoor in de nieuwe Wtp regeling (niet voor bestaande pré-Wtp regeling) alleen sprake is van een risicodekking.

Nabestaandenpensioen Wtp

In het nieuwe pensioenstelsel komt voor nabestaandenpensioen een nieuw systeem met een uniforme partnerdefinitie.

Voor de pensioendatum mag het partnerpensioen alleen nog op risicobasis zijn waarbij:

- het partnerpensioen maximaal 50% van het pensioengevend salaris mag bedragen;

- er geen sprake meer is van een franchise,

- de uitloopdekking bedraagt maximaal 3 maanden tot einde van de WW-periode en kan vrijwillig worden voortgezet en

- de hoogte van het nabestaandenpensioen niet meer afhankelijk is van diensttijd.

Bestaand opgebouwd partnerpensioen blijft bestaan. Voor scheidingsplanning is het belangrijk hier op te letten bij nieuwe gevallen.

Het wezenpensioen bedraagt maximaal 20% van het pensioengevend salaris.

Na de pensioendatum blijft het maximale partnerpensioen van 70% ongewijzigd.

Restitutiedekking vervallen in Wtp

Binnen het nieuwe stelsel is het niet meer mogelijk om bij overlijden voor de pensioendatum de opgebouwde pensioenpot vrij te laten vallen voor de nabestaanden om daarmee de nabestaandenpensioenen te optimaliseren. Op dit moment was dit bij diverse pensioenverzekeraars en PPI's nog wel mogelijk. Bij pensioenfondsen was dit al niet mogelijk. Wel kon er nog aanspraak worden gedaan op een opgebouwd partnerpensioen, maar zijn veel pensioenfondsen zoals Horeca ook vanaf gestapt. Het partnerpensioen is voortaan alleen op risicobasis wat betekent dat er alleen pensioen voor de partner bestaat zolang de werknemer in dienst is.

Wanneer de werknemer niet meer in dienst is en voor de pensioendatum komt te overlijden gaat al het opgebouwde pensioen waarvoor door de werkgever en werknemer premies zijn betaald in zijn geheel naar de pensioenuitvoerder. De pensioenuitvoerder heeft op dat moment een zgn. sterftewinst. Dit kan grote financiële nadelige gevolgen hebben voor de partner en wordt in de praktijk ook niet als een eerlijk systeem ervaren. Ons inziens een grote hommage in de wetgeving waar de minister in een brief meerdere drogredenen voor aanvoert.

Wat gebeurt er dan bij overlijden wanneer de pensioenpot niet uitgekeerd mag worden? Onze wetgever biedt dan de mogelijkheid om bi verzekeraars en PPI's een bonuspremie toe te voegen aan de pensioenpot en bij pensioenfondsen het kapitaal toe te voegen aan de solidariteitsreserves. Het resultaat is een zeer geringe verhoging van het pensioen voor de andere deelnemers. Bij verzekeraars en PPI's kan de werkgever nog kiezen voor een korting in de risicopremies wat nog oneerlijker is indien deze alleen door de werkgever worden betaald.

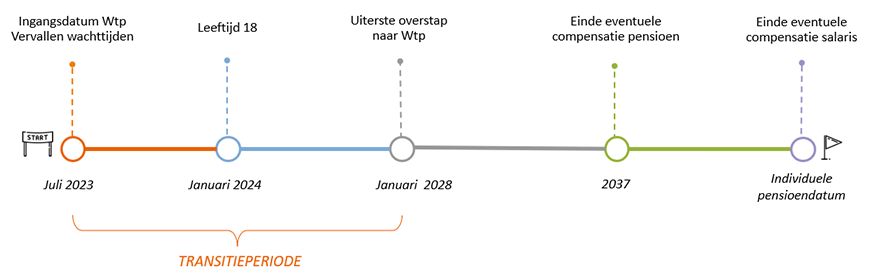

Tijdspad Wet toekomst pensioenen

Welke keuzes heeft de werkgever voor de Wtp?

Vanaf 1 juli 2023 heeft de werkgever de volgende opties:

- Eerbiedigende werking: staffel voor bestaande werknemers en vlakke premie voor nieuwe werknemers. Bestaande werknemers die voor 1 januari 2028 in dienst zijn gekomen bouwen pensioen op volgens oude pré-Wtp regels met stijgende premies en nieuwe werknemers die na deze datum in dienst zijn gekomen bouwen pensioen op volgens de Wtp regels met een vlakke premie.

of

Voortzetten van de bestaande regeling tot 1 januari 2028, zowel middelloon (DB) als voor beschikbare premie (DC). Vanaf uiterlijk 1 januari 2028 wordt de regeling met stijgende premies voor bestaande en nieuwe werknemers omgezet naar een regeling met vlakke premies. Wel compensatie voor bestaande werknemers die voor de omzettingsdatum in dienst waren (zie optie 2 en 3) - Transitie naar Wtp en compensatie in pensioen. Uiterlijk 1 oktober 2027 een regeling afsluiten die voldoet aan de Wtp

- Compensatie in de pensioensfeer voor zowel bestaande als nieuwe (recente) werknemers, lagere werkgeverslasten.

- Compensatie in de pensioenregeling moet passen binnen de fiscale voorwaarden van de Wtp, gedurende maximaal 10 jaar vanaf 2027 (maximaal 13 jaar, 3% extra premie per jaar bovenop de vlakke premie en voldoen aan arbeidsrechtelijke regels.

- Transitie naar Wtp en compensatie in salaris. Uiterlijk 1 oktober 2027 een regeling afsluiten die voldoet aan de Wtp

- Compensatie voor bestaande werknemers, hogere werkgeverslasten.

- Compensatie hoef niet te voldoen aan voorschriften van de Wtp, wel aan arbeidsrechtelijke regels.

|

|

Optie 1 eerbiedigende werking of gehele omzetting vanaf 2028 |

Optie 2 transitie naar Wtp, compensatie in pensioen |

Optie 3 transitie naar Wtp, compensatie in salaris |

|

Bestaande werknemers |

Stijgende staffel handhaven tot uiterlijk 2028 |

Vlakke premie |

Vlakke premie |

|

Nieuwe werknemers |

Vlakke premie vanaf uiterlijk 2028 |

Vlakke premie |

Vlakke premie |

|

Compensatie |

Nee |

Ja, in de pensioenregeling voor bestaande en nieuwe werknemers. |

Ja, in salaris voor bestaande werknemers. |

|

Nabestaandenpensioen |

Aanpassen |

Aanpassen |

Aanpassen |

|

Doorbeleggen na pensioendatum |

Standaard mogelijk |

Ja/Nee |

Ja/Nee |

|

Pensioencommunicatie |

Extra communicatie nodig i.v.m. twee regelingen |

Na de transitie communicatie voor één regeling. |

Na de transitie communicatie voor één regeling. |

Bij de eerbiedigende werking behouden de huidige werknemers hun stijgende premie. De werkgever hoeft werknemers daarom niet te compenseren voor de overstap naar een vlakke premie. Hiermee kan je de kosten in de tijd spreiden. Door gebruik te maken van de eerbiedigende werking (overgangsrecht) is er bovendien geen sprake van transitie effecten. Om die reden is de werkgever niet verplicht om een transitieplan te maken.

Een nadelig gevolg van eerbiedigende werking is dat er twee regelingen naast elkaar lopen één voor de huidige werknemers en één voor de nieuwe werknemers. Dat betekent extra administratie en een verschil in arbeidsvoorwaarden. De werkgever draagt namelijk verschillende premies af voor werknemers met dezelfde leeftijd en functie. Dit kan lastig uit te leggen zijn. Kiezen voor eerbiedigende werking kan er ook voor zorgen dat een werknemer minder makkelijk wisselt van baan.

Optie 1 Wel gebruik maken van overgangsregeling (eerbiedigende werking), houden staffel voor zittende medewerkers.

Voordelen:

- Bestaande werknemers worden niet benadeeld door een overstap naar een flatrate. Geen discussie over ongewenste transitie en compensatie vraagstuk.

- Geen uitgebreide communicatie nodig voor bestaande werknemers, eventueel wel voor het partnerpensioen.

- Voor nieuwe werknemers kan al wel worden gekozen om vanaf 1 juli 2023 het nieuwe pensioenstelsel toe te passen.

- Er hoeft geen transitieplan en communicatieplan te worden opgesteld.

Nadelen:

- Ongelijkheid tussen bestaande en nieuwe werknemers die vanaf 2023 of vanaf 2028 een vlakke premie krijgen.

- Handhaven van de bestaande regeling voor bestaande medewerkers kan mogelijk hun arbeidsmobiliteit beperken indien zij in de toekomst willen profiteren van de stijgende pensioenpremie.

- Jonge bestaande medewerkers krijgen minder pensioenpremie dan nieuw toe te treden jonge medewerkers. Gaan jonge medewerkers hierdoor overwegen naar een andere werkgever over te stappen of meer salaris vragen?

- Oplopende kosten (verkapte compensatie) huidige populatie (deels gecompenseerd door uittreding en toetreding nieuwe deelnemers in nieuwe regeling).

- Geen uniforme communicatie bij twee verschillende regelingen. Na verloop van tijd zijn er steeds meer werknemers die in de nieuwe regeling deelnemen.

- Voorkomen van ongelijke behandeling waardoor alsnog compensatie nodig is.

- Werknemers kunnen mogelijk te maken krijgen met een pensioengat bij baanwisseling.

Optie 2 en 3 Overgang/transitie naar nieuwe pensioenstelsel, geen gebruik maken van overgangsregeling, vlakke premie voor alle medewerkers.

Voordelen:

- Gelijkheid voor iedereen. Alle medewerkers nemen deel aan dezelfde pensioenregeling, er is geen onderscheid tussen bestaande en nieuwe medewerkers van dezelfde leeftijd en ook niet tussen jong en oud.

- Uniforme communicatie bij één pensioenregeling.

- Na de extra communicatie op korte termijn, geen lastige discussies meer over verschillende regelingen. Communicatie wordt ondersteund door communicatie op nationaal niveau.

- Minder verschil tussen jong en oud waardoor de hoogte van de pensioenpremie geen rol speelt bij het aantrekken van de bes te werknemers.

- Jongere werknemers bouwen meer pensioen op dan o.b.v. de huidige staffel, tenzij een lage vlakke premie wordt gekozen. Hierdoor wordt het voor hen minder aantrekkelijk om over te stappen naar een andere werkgever.

- Eenvoudiger om pensioenregeling onderdeel te maken van totaal arbeidsvoorwaardenpakket en premie te verhogen/verlagen ten koste van/ten gunste van andere arbeidsvoorwaarden.

- Voor internationale bedrijven is een vlakke premie buiten NL veelal de norm en zal begrip vanuit toenemen.

- Bij een tijdige transitie naar het nieuwe pensioenstelsel kan langer dan 10 jaar worden gecompenseerd in pensioen waardoor de lasten hiervan lager zullen uitpakken dan afwachten tot de uiterste transitiedatum.

Nadelen:

- Overstap van het oude naar het nieuwe stelsel resulteert in een lager pensioenuitzicht: groep 40-55 wordt het zwaarst getroffen.

- Bestaande medewerkers zullen een compensatie verwachten voor de achteruitgang als gevolg van de transitie, dit leidt weer tot hogere werkgeverskosten (zeker als volledige compensatie in 10 jaar gerealiseerd moet worden). Het pensioenakkoord spreekt over adequate compensatie.

- Compensatie via de pensioenregeling heeft enerzijds het voordeel dat er geen extra werkgeverslasten verschuldigd zijn, maar heeft als nadeel dat de compensatie in pensioen versneld tot pensioendatum moet worden gefinancierd in een periode van maximaal 10 jaar vanaf 2027. Bij de werkgever kan hierdoor een forse voorfinanciering ontstaan en stijging van de lasten. Sommige pensioenuitvoerders zoals NN bieden dit daarom niet aan. Een combinatie van compensatie in pensioen en loon kan ook een optie zijn.

- Afhankelijk van medewerkersbestand en het beleid van werkgever kan de transitie leiden tot (ongewenste) herverdelingseffecten van beschikbare middelen (verschuiving van oud naar jong).

- Extra inspanning vanuit de werkgever vereist om de effecten van de transitie inzichtelijk te maken aan bestaande medewerkers (uitgebreide communicatie uitrollen eventueel i.s.m. de pensioenuitvoerder).

Transitieplan bij omzetting pensioenregeling naar Wtp

Bij de overgang van de bestaande pensioenfonds regeling naar een vlakke premie ligt de eerste verantwoordelijkheid voor het transitieplan bij de sociale partners. Voor pensioenregelingen bij verzekeraars en PPI's zijn de werkgevers zelf verantwoordelijk voor het transitieplan.

De voorschriften voor het transitieplan van een middelloon (DB) regeling naar een beschikbare vlakke premieregeling (DC) zijn uitgebreider dan een overgang vanuit een stijgende premieregeling.

In beide situaties staan de voorschriften tijdens de transitieperiode naar het nieuwe pensioenstelsel beschreven in hoofdstuk 6b van de Pensioenwet waar hoofdstuk 6 voorheen alleen bestond uit regels rondom het Financieel Toetsingskader (algemene dekkingsvoorschriften).

Belangrijke moment voor werkgevers met een pensioenregeling is de uiterste datum waarop het transitieplan gereed moet zijn namelijk:

- 1 januari 2025; aangesloten bij een pensioenfonds

- 1 oktober 2026; aangesloten bij een verzekeraar of PPI (Premiepensioeninstelling)

Een transitieplan is niet nodig voor werkgevers met werknemers die voor 1 januari 2027 in dienst zijn en voor deze groep de gestaffelde leeftijdsafhankelijke premieregeling aanhouden. Uiterlijk 1 januari 2028 zal de pensioenregeling dan wel moeten voldoen aan de Wet Toekomst Pensioenen voor nieuwe werknemers. Pensioenuitvoerders maken hiervoor dan een tweede groep aan met een regeling die voldoet aan de regels van de Wtp.

|

Voorgeschreven inhoud transitieplan |

Aandachtspunten bij overgang van leeftijdsafhankelijke staffel (DC) naar vlakke premie (DC) |

|

A. Verschillenanalyse op regelingniveau |

|

|

B. Hoe wordt omgegaan met opgebouwde aanspraken? |

|

|

C. Toelichting op evenwichtige compensatie |

|

|

D. Cijferoverzicht m.b.t. maatmensen |

|

Communicatieplan pensioen Wtp

Pensioenuitvoerders zijn bij de transitie van een pré-Wtp regeling naar een Wtp regeling verplicht inzicht te geven in de verschillen tussen de oude en de nieuwe pensioenregeling. Hieruit moeten deelnemers de relevante gevolgen kunnen opmaken en inzicht worden gegeven in:

- Hoogte van het pensioen voor en na de peildatum/transitiedatum.

- Pensioensoorten zoals verschil tussen kapitaaldekking of risicodekking.

- Verschil in premie.

- Te verwachten pensioen o.b.v. URM-scenario's.

- Uitleg van de verschillen.

Wanneer de communicatie vanuit de pensioenuitvoerder net zo goed wordt gelezen als de Pensioen123 nu, dan is het wel raadzaam om hier vanuit de organisatie extra aandacht aan te besteden. Wij kunnen u hier ondermeer met ons pensioencommunicatieplatform op maat erg goed van dienst zijn.

Keuzebegeleiding voor uitvoerder verplicht in Wtp

In de huidige wetgeving tot 1 juli 2023 lag de nadruk met name op informatieverschaffing waarop deelnemers een weloverwogen keuze konden maken. Vanuit de verzamelwet Pensioencommunicatie heeft de pensioenuitvoerder de meeste communicatieverplichtingen en moet de werkgever erop toezien dat de werknemer op het juiste moment relevante informatie krijgt.

Uit diverse onderzoeken blijkt dat mensen moeite hebben met het maken van keuzes, in het bijzonder pensioenkeuzes.

Vandaar dat informatieverschaffing nu bij voorkeur activerend en keuze-ondersteunend moet zijn. Dit is nu wettelijk opgenomen in de artikelen 48 lid 4 Pensioenwet en 59 lid 4 Wet verplichte Beroepspensioenregeling.

Artikel 48 lid 4 PW en artikel 59 lid 4 Wvb Eisen aan informatieverstrekking

"De pensioenuitvoerder bevordert dat de informatie de deelnemer, gewezen deelnemer, gewezen partner of pensioengerechtigde aanzet tot relevante actie."

Artikel 48a PW en 59a Wvb keuzebegeleiding

"De pensioenuitvoerder begeleidt de deelnemer, gewezen deelnemer, gewezen partner of pensioengerechtigde op een adequate wijze bij het maken van een keuze binnen de pensioenovereenkomst, zorgt voor de inrichting van de keuzeomgeving en stelt de deelnemer, gewezen deelnemer, gewezen partner of pensioengerechtigde daarmee in staat om een passende keuze te maken."

Aanleiding en achtergrond transitie naar nieuwe pensioenstelsel

juli 2022

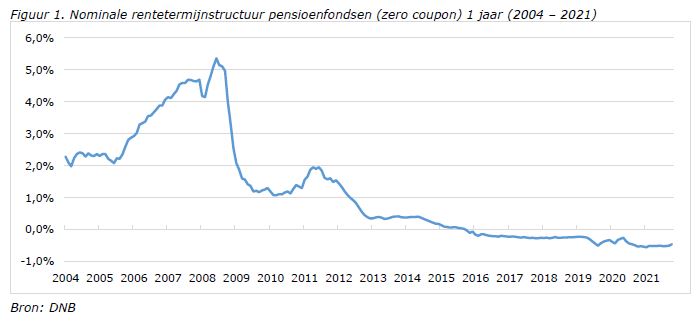

Het huidige pensioenstelsel staat al jaren ter discussie. Vanaf de jaren 50 is er wezenlijk niet veel verandert aan het huidige pensioenstelsel, maar is er wel veel verandert in de economie en op de arbeidsmarkt. De laatste 35 jaar is de marktrente -die de basis vormt voor de rekenrente bij pensioenfondsen- structureel gedaald. Van 2015 tot begin 2022 was de kapitaalmarktrente zelfs gedaald richting 0%. In een stelsel waarbij pensioenfondsen wettelijk verplicht zijn om de toekomstige uitkeringen rentedragend te financieren, kregen pensioenfondsen het steeds moeilijker.

Mensen wisselen steeds sneller van baan en beginnen sneller als zzp-er waardoor meer inactieve deelnemers in het pensioenfonds zitten.

Daarnaast worden mensen steeds ouder en neemt het aantal werkenden ten opzichte van gepensioneerden af. Bovendien ging men vroeger ook eerder met pensioen.

Bij elkaar heeft dit er ertoe geleid dat pensioenuitkeringen al zo'n 10 jaar niet meer zijn geïndexeerd of zelfs tussentijds zijn verlaagd en premies zijn verhoogd.

Na jarenlang overleg tussen sociale partner en de overheid kwam medio juni 2020 een principeakkoord voor de vernieuwing van het pensioenstelsel. Uitgangspunten van het Pensioenakkoord zijn een transparanter en persoonlijker pensioenstelsel waaruit drie wetsvoorstellen zijn gekomen en aangenomen:

- Wet temporisering verhoging AOW-leeftijd;

- Wet bedrag ineens, RVU en verlofsparen;

- Wet Toekomst Pensioenen.

Aanleiding herziening pensioenstelsel

1. Een toekomstbestendig en solidair pensioenstelsel vergt een nieuw evenwicht tussen ambitie, zekerheid en kosten.

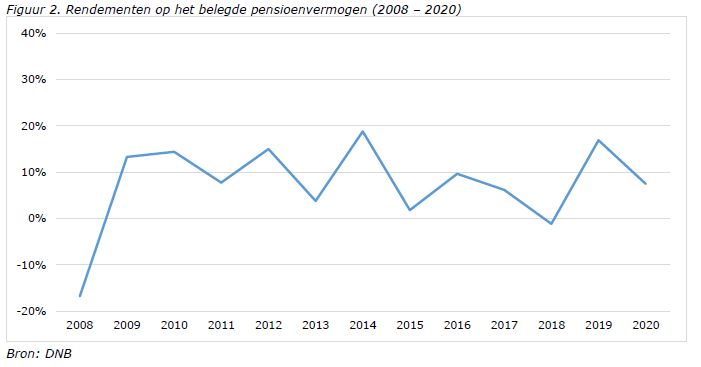

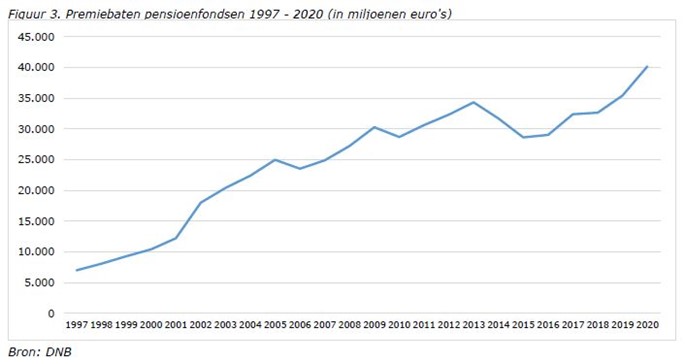

De structureel lagere marktrente heeft geleid tot aanzienlijk hogere kosten om de ambitie van een percentage uitkering per jaar met zekerheid te kunnen ambiëren. Het evenwicht hierin was zoek wat duidelijk blijkt uit onderstaande figuren.

Bron: DNB

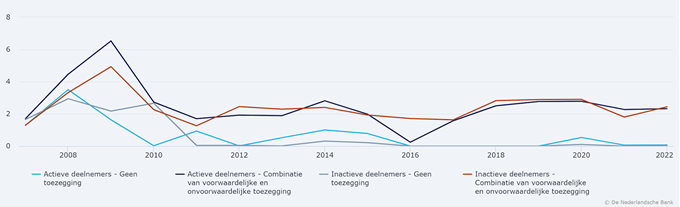

Hoogte indexatie pensioenfondsen vanaf 2008. Bij de meeste deelnemers

Bron: DNB

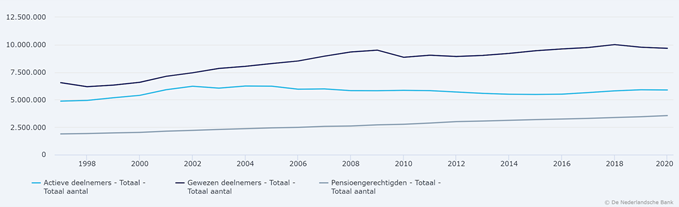

Verhouding aantal actieve en inactieve (gewezen) deelnemers pensioenfondsen vanaf 1998

Bron: DNB

Uit onderzoek bleek dat meer dan 50% van de ondervraagde deelnemers nog vertrouwen had in pensioenfondsen. Een buitengewoon slecht resultaat voor pensioenfondsen die gezamenlijk zo'n € 1.800 miljard pensioenvermogen beheren.

Nuttige links Wtp

- Werken aan ons pensioen

- Gewijzigde wetteksten

- Wet toekomst pensioenen Rijksoverheid

- Wet toekomst pensioenen Pensioenfederatie

- Transitieplan Wet toekomst pensioenen, factsheet DNB

- Handreikingen Belastingdienst Wet toekomst pensioenen

- Vragen en antwoorden Wet toekomst pensioenen (Wtp)

Documenten Wtp

- Samenvatting aanpassingen Wet toekomst pensioenen, bron Min. SZW

- Verzameling gewijzigde wetten onder Wtp, bron Eerste Kamer, dec 2022

- Memorie van toelichting Wet toekomst pensioenen, bron Rijksoverheid, 30 maart 2022

- Bijlage nader rapport wetsvoorstel wijziging Wet toekomst pensioenen, bron Rijksoverheid, 30 maart 2022